FUAR LOJİSTİK REHBERİ

İnovatif Fuarcılık kavramının en önemli kısımlarından biride müşterilerimizin fuarla ilgili tüm ihtiyaçlarına sağlıklı ve net bir şekilde cevap verebilmektir.

Fuar oranizasyonu en zorlu, riskli ve masraflı bölümü kesinlikle lojistik kısmıdır. Katılımcılarımızın fuara giderken en fazla zaman kaybettikleri ve fuar öncesi gerginliği dediğimiz psikolojinin temel sebebi genellikle hep lojistik problemleridir.

İşte bu yüzden biz 'Fuar Lojistiği' konusundaki tüm tecrübemizi tek noktada toplayarak, tüm riskleri minimize eden ve katılımcılarımız için maliyetleri oldukça düşüren bir yapıya kavuşturduk.

Argento Logistic; 30'dan fazla ülkede düzenlenen uluslararası fuarların Türkiye resmi temsilciliğini üstlenen 'INTR FAIR's ile aynı grup şirketi olması sebebiyle,

fuar nakliyesinin temel gereksinimleri, zamanın önemi ve fuarcılık tecrübesi yüksek personeli ile en etkili 'Fuar Lojistiği' hizmeti veren kuruluşlardan biri konumundadır.

Aşağıdaki bilgiler katılımcımızın fuar nakliyesi öncesinde ihtiyaç duyabileceği ve hazırlıklarını oldukça kolaylaştıracak pratik bilgiler içermektedir, diğer konularda yukarıdaki Argento Lojisitik logosunun üzerine tıklayarak daha detaylı bilgi edinebilirsiniz.

Fuar Lojisitiğinde bilinmesi gereken en önemli konu, bir malın herhangi bir yurtdışı gümrüğünden çekilebilmesi için;

Fatura (Commercial Invoice) + Menşe Şahadetnamesi (Origin) + Çeki Listesi (Packaging List) + Gümrük Beyannamesi olmazsa olmazıdır!

- Hacim ( m3) Hesaplama

- Proforma Fatura

- Gümrük Beyannamesi

- Çeki Listesi

- Menşe Şahadetnamesi

- Ata Karnesi

Hacim ( m3) Hesaplama

Hacim Hesaplaması |

|

Daha net bir hesaplama yapabilmek için Argento Lojistik Hacim Hesaplama programını kullanabilirsiniz.

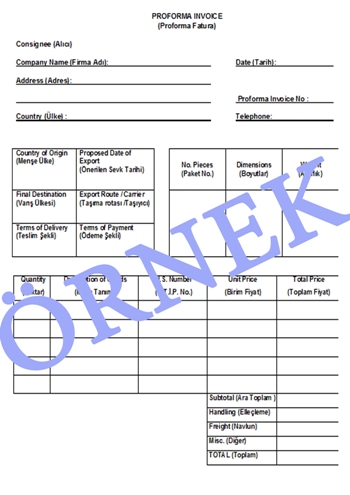

Proforma Fatura

Proforma Fatura

Proforma fatura bir teklif faturasıdır. Hiç bir mali yükümlülük yaratmamaktadır. Bu fatura karşılığı mal sevkiyatı yapılmaz ve para ödenmez. En önemli amacı, ihracatçının ürününün bu fatura ile ithalatçıya teklif edilmesidir. Proforma fatura, alıcı ile satıcı arasında gerçekleşen anlaşmanın en pratik kanıtıdır. Bu fatura, satıcı tarafından alıcı adına düzenlenen ve yapılan anlaşma ile ilgili her türlü detayı gösteren ön faturadır. Malın cinsi, miktarı, birim fiyatı, toplam tutarı, döviz cinsi, son yükleme tarihi, teslim şekli, ödeme şekli gibi her türlü detay gösterebilir. Alıcının ön hazırlık yapabilmesi için önemli olan bu faturalar, kesin fatura niteliği taşımaz. Satış akreditifli yapılacaksa, ihracatçı proforma fatura düzenlemek zorundadır. Ayıca yurt dışında düzenlenen sergi ve fuarlarda sergilenmek üzere Türkiye Gümrük Bölgesinden geçici olarak çıkarılacak eşyaya ilişkin kesin satış faturası aranmayarak, proforma fatura ile çıkış işlemi yapılabilmektedir.

Proforma fatura, iş sonunda kesilecek kesin satış faturasının (Ticari Fatura) bir ön taslağıdır. Teklif yapmak isteyen firma kendi başlıklı kâğıdına hazırlayacağı proforma fatura üzerinde en azından; alıcının adı, adresi, proforma fatura tarih ve numarası, “PROFORMA FATURA” ibaresi, takribi mal miktarı, detaylı açıklaması, paketleme özellikleri, nakliye özellikleri, sevkiyat periyodu, tahmini yükleme ve boşaltma limanları, malın menşei, birim ve toplam fiyat ile ilgili bilgileri mutlaka belirtmelidir. Proforma faturada belirtilen satış koşullarının alıcı tarafından uygun bulunması durumunda, alıcının verdiği sipariş üzerine proforma fatura kesin satış faturasına dönüştürülür.

Proforma faturanın bir diğer kullanıldığı yer ise, ithalatçı tarafından akreditif açılması aşamasıdır. İthalatçı, ihracatçının kendisine göndermiş olduğu proforma faturayı akreditifi açacak olan Amir Bankaya ibraz ederek küşat mektubunun hazırlanmasını sağlar.

Proforma faturada bulunması gereken şartlar aşağıda açıklanmıştır:

• Faturanın tarihi,

• Mal / hizmet cinsi,

• Satıcının ve alıcının isim/unvan, adresleri,

• Ödeme şekli,

• Malların menşei,

• Teslim şekli,

• Mal veya hizmetin birim fiyatı/miktarı/tutarı,

• Malların ağırlığı, ebatları, miktarı,

• Sevkiyatın şekli,

• Mallara ilişkin ambalaj özellikleri, numara v.b. detay açıklamalar,

• Navlun ve sigorta prim tutarları,

• Düzenleyenin imzası bulunması gerekir. UCP 600'ün (Akreditiflere İlişkin Yeknesak Usuller ve Uygulama) 18. maddesi gereğince faturaların imza zorunluluğu olmamakla birlikte, ülkemiz yasaları gereği söz konusu belgelerin orijinal imzalı (Elle atılmış/Islak imzalı) olması zorunludur.

Ticari hayatın oldukça çeşitlendiği günümüz piyasalarında birçok satış yöntemleriyle karşılaşılabilmektedir. Müşteriler için iyi bir hizmet sunmak yanında onların anlayabileceği şekillerde ve şartlarda anlaşma yapılabilmesi için bir takım belgeler düzenlenebilmektedir. Bu belgeler; fatura, teklifname, sözleşme ve fatura benzeri belgeler şeklinde karşımıza çıkmaktadır. Çoğu zaman piyasada fatura benzeri belgeler düzenlenip alınabilmektedir. İşte bu belgelerden bir tanesi de proforma faturalardır.

Bir mal veya hizmetin hangi fiyat, bedel ve şartlarla satılabileceğini gösteren teklifname niteliğindeki ticari mektup Proforma Fatura olarak tanımlanmaktadır. Proforma faturalar bu şekilde tarif edilmiş olmalarına rağmen vergi kanunları yönünden düzenlenmesi gereken bir belge olup olmadığı, damga vergisine tabi olup olmadığı yönlerinden özellik arz etmektedir.

Vergi kanunlarımızda, proforma faturalara ilişkin bir hükme yer verilmemiştir. Ayrıca proforma faturalar damga vergisine tabi olmamaktadır.

Yukarıdaki açıklamalardan da anlaşılacağı üzere, fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere, emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen bir belgedir. Anlaşılıyor ki, fatura satılan bir mal veya yapılan bir hizmeti temsil etmek üzere düzenlenmektedir. Bu özellikleriyle proforma faturadan ayrılabilmektedir. Çünkü fatura düzenlendiği anda bir mal satılmış veya hizmet yapılmış olmaktadır. Oysa yukarıda da belirtildiği üzere proforma fatura, bir mal veya hizmetin hangi fiyat, bedel veya şartlarla satılabileceğini gösteren teklifname niteliğindeki bir mektuptur. Yani proforma fatura bir nevi mektuptur. Proforma fatura, başlıklı kâğıda yazılı fatura görünümünde ve “Proforma Fatura” ibaresini taşıyan bir metinden ibaret iken Ticari Fatura bir mal veya hizmetin kaça satıldığını, vergisinin ne olduğunu ve ödemenin nasıl gerçekleştiğini gösteren ispat edici bir belgedir. Proforma faturaya dayalı muhasebe kaydı ve hâsılat teşekkülü söz konusu olmaz iken, ticari faturaya dayalı muhasebe kaydı ve hâsılat teşekkülü her durumda olmaktadır.

Sonuç olarak, proforma fatura Maliye Bakanlığı tarafından düzenlenen, belge basımı ile ilgili usullere tabi değildir. Proforma fatura; satılacak malın fiyatı, malın özellikleri ve satış şartları hakkında alıcıya bilgi vermek için tanzim edilen faturadır. Fatura üzerine, fiyatların ne zamana kadar geçerli olduğu, malın teslimi gibi satış ile ilgili şartlar yazılır. Proforma faturayı bir ön anlaşma belgesi olarak düşünebiliriz. Proforma fatura, şekil itibari ile ticari faturaya benzer. Fakat üzerinde mutlaka “Proforma Fatura” ibaresi bulunmalıdır. Firma, matbu bir proforma fatura bastırabileceği gibi kendi başlıklı kâğıdıyla da faturayı düzenleyebilir. Proforma fatura genellikle dış ticaret işlemlerinde düzenlenmektedir. Proforma faturalar, ticari faturalar gibi "olmazsa olmaz" faturalar değildir. Kullanılmaları talebe bağlıdır.

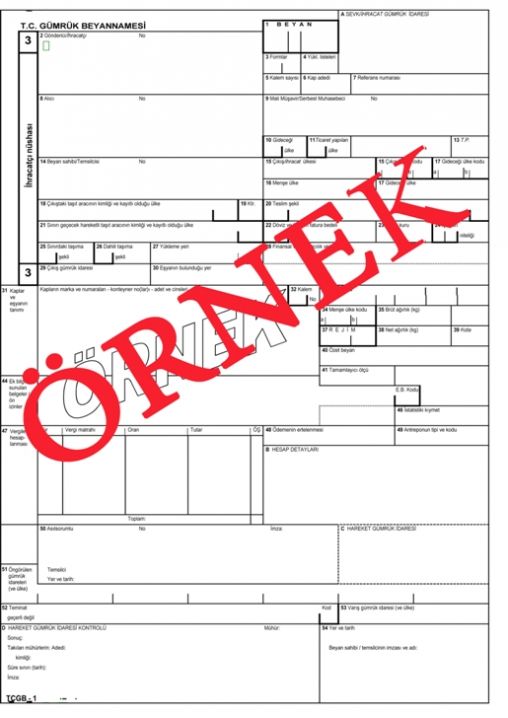

Gümrük Beyannamesi

Gümrük Beyannamesi

İhracatta gümrük mevzuatı uyarınca doldurularak, ilgili ihracatçı birliği tarafından onaylanmasından sonra gümrük idaresine sunulan belgedir. Gümrük Birliği'ne girildikten sonra mevzuatın ve belgelerin uyumlaştırılması çerçevesinde "Tek Tip Gümrük Beyannamesi" kullanımı getirilmiştir.

Gümrük Beyannamesi doğrudan doğruya mal sahipleri ile kanuni mümessilleri veya vekilleri tarafından düzenlenmektedir. Gümrük beyannameleri üzerinde kazıntı ve silinti yapılamaz. Gümrük beyannamelerinin tescili için ibrazından sonra beyan edilen eşyanın cins, nevi, nitelik ve birim fiyatı bakımından herhangi bir düzeltme yapılamaz.

Gümrük beyannamelerinin tescili, gümrüklerde tutulan deftere kayıt olunması, üzerine kayıt sıra numarası, tarih ve resmi mühür konulması ile tamamlanmaktadır.

Gümrük Beyannamesi formları, ya sekiz nüshalı bir takım ya da dört nüshalı iki takım şeklinde sekiz nüshadan oluşur:

1 no.lu nüsha : İhracat ve/veya transit işlemlerinin yapıldığı hareket idaresinde saklanır.

2 no.lu nüsha : İstatistik amacıyla kullanılan nüshadır.

3 no.lu nüsha : İhracatta gümrük idaresince işlem gördükten sonra mükellefe iade edilir. Bu nüsha, aracı banka ve diğer kamu kuruluşları tarafından izlenen işlemlerde kanıtlayıcı nüsha olarak kullanılır. İlgili kuruluşlar, gerek görmeleri halinde, bu nüshadan bir fotokopi alarak, asıl nüshayı mükellefe iade eder.

4 no.lu nüsha : Transit rejiminde varış idaresinde kalacak nüshadır.

5 no.lu nüsha : Transit rejiminde varış idaresince hareket idaresine geri gönderilecek teyit nüshasıdır.

6 no.lu nüsha : İthalatın tamamlanmasından ve beyannamenin kapatılmasından sonra beyannameye eklenen belgelerin asılları ile birlikte bu nüshanın aslı Gümrükler Kontrol Genel Müdürlüğü'ne gönderilir. Bu nüshanın onaylı örneği, aslı yerine geçmek üzere beyanname ekinde bulunması gereken belgelerin örnek veya fotokopileri ile birlikte gümrük idaresinde kalır.

Bu nüsha, antrepo rejiminde kullanıldığında, Gümrükler Kontrol Genel Müdürlüğü'ne gönderilmez.

7 no.lu nüsha : İstatistik amacıyla kullanılan nüshadır. İthalat işlemlerinin yapıldığı gümrük idaresinde saklanır.

8 no.lu nüsha : İthalatta gümrük idaresince işlem gördükten sonra mükellefe iade edilir. Bu nüsha, aracı banka ve diğer kamu kuruluşları tarafından izlenen işlemlerde kanıtlayıcı nüsha olarak kullanılır. İlgili kuruluşlar, gerek görmeleri halinde, bu nüshadan bir fotokopi alarak, asıl nüshayı mükellefe iade eder.

Yukarıda anılan beyanname formlarına gerektiğinde, ya sekiz nüshalı bir takım ya da dört nüshalı iki takım şeklinde devam formları eklenebilir.

Rejimlere Göre Kullanılacak Beyanname Nüshaları

Beyanname nüshalarının gümrük işlemleri bakımından kullanımı şöyledir:

1. İhracat işlemleri için (eşyanın kesin veya geçici her türlü ihracında) 1, 2 ve 3 no.'lu nüshalar kullanılır.

2. Transitin şekline bağlı olarak beyanname nüshaları üzerinde şu şekilde işlem yapılır:

a. Transit işlemleri için 1, 4 ve 5 no.lu nüshalar kullanılır.

b. Bir beyanname formunun hem ihracat hem de transit işleminde kullanılmak istenmesi halinde, 1, 2, 3, 4 ve 5 no.lu nüshalar, ihracat beyannamesi ve transit beyannamesi olarak kullanılır.

c. Bir beyanname formunun hem transit hem de ithalat işleminde kullanılmak istenmesi halinde, 1, 4, 5, 6, 7 ve 8 no.lu nüshalar, transit beyannamesi ve ithalat beyannamesi olarak kullanılır.

2. İthalat işlemleri için 6, 7 ve 8 no.lu nüshalar kullanılır.

Gümrük beyannamesinin doldurulması ve beyanname nüshalarının kullanımıyla ilgili detaylı bilgi, Gümrük Yönetmeliği eki (31.05.2002 tarihli, 24771 sayılı 1. mükerrer Resmi Gazete) Ek 20'de yer alan Gümrük Beyannamesi Kullanma Talimatı'nda yer almaktadır.

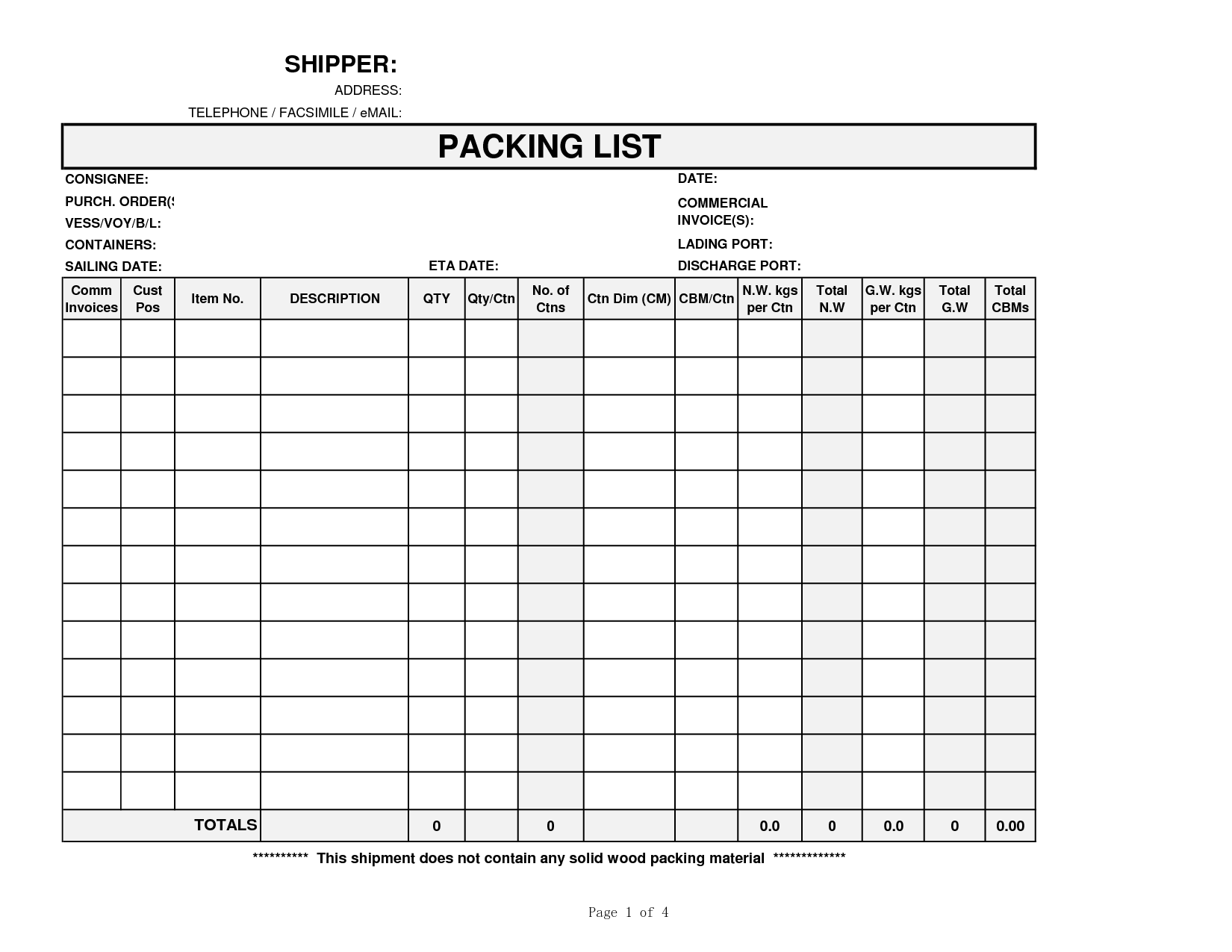

Çeki Listesi

Çeki Listesi

Çeki listesi, ticari fatura kapsamı eşyanın çeşitli cins ve türde ve çeşitli ağırlıktaki kaplara konulması halinde, her kapta hangi miktarda eşya bulunduğunu göstermek amacıyla düzenlenen bir belgedir.

Çeki listesi satıcı veya gönderici tarafından fatura ile birlikte hazırlanabileceği gibi, beyan sahibi tarafından da hazırlanabilir.

Ağırlıkları üzerinden vergiye tabi eşyaya ilişkin çeki listesinin; beyan edilen eşyanın, tarife cetvelinde gösterilen vergiye esas olan, daralı ve net ağırlık, adet, baş ve hacim gibi ölçüler üzerinden hazırlanması gerekir. Çeki listesindeki değerler, fatura ve konşimentoda yazılı değerlerle farklılık göstermemelidir. Gümrük idarelerine beyanname ekinde sunulması gereken belgelerden biri olan çeki listesi, ayrıca hasar halinde sigorta şirketlerince istenebilmektedir. Çeki listesi, alıcı ülke gümrüğü için de yabancı dilde düzenlenerek (Packing List) alıcıya gönderilir.

Bu belge yabancı gümrüklerde malın gümrük makamları tarafından örnekleme yöntemi ile kontrol edilmesini sağlamaktadır. Ayrıca yabancı alıcılar, ihracatçı tarafından kendilerine gönderilecek ambalaj listesine göre malları çeşitli perakende veya toptan satış yerlerine gönderebilmektedir. Ambalaj listeleri alıcının kendi iç dağıtımında bu açıdan yardımcı olmaktadır.

1. Çeki Listesi Hangi Bilgileri içerir?

[1] Çeki listesi ayrı bir belge olarak hazırlanıyorsa hangi faturaya karşılık geldiğinin bilinmesi açısından, faturanın referans numarası ve tarihi belirtilmelidir.

[2] Her bir tip ürün için kaç paket olduğu (paket sayısı) belirtilmelidir.

[3] Paketlerin her birisi numaralandırılır. Çeki listesinde de her bir ürün için kaç kutu varsa bunların numaraları da ayrı bir sütunda belirtilmelidir.

[4] Her bir paketin içinde ne olduğu açıkça ifade edilmelidir.

[5] Her bir paketin dıştan dışa ölçüleri çeki listesinde yer almalıdır.

[6] Her bir paketin brüt ağırlığı belirtilmelidir.

[7] Malların nasıl paketlendiği belirtilmelidir. Eğer mallar palete yerleştirilmişse bu belirtilmeli, eğer özel taşıma koşulları gerekli ise bu gösterilmelidir.

[8] Paket üzerinde adres ve numaralar mutlaka bulunmalıdır.

[9] Yükleme konusu toplam paket sayısı,

[10] Metre küp olarak yüklemenin toplam hacmi,

[11] Yükün ambalaj hariç net ağırlığı,

[12] İhraç konusu yüklemenin toplam brüt ağırlığı belirtilmelidir.

2. Karşılaşılan Temel Sorunlar ve Dikkat Edilmesi Gereken Hususlar:

[1] Faturaya ilişkin referans numarası paket listesinde belirtilmediği takdirde, ayrı ayrı düzenlenen belgelerin hangi birine karşılık geldiğini belirlemek zor olabilir. Bu nedenle paket listesinde, ilgili faturanın numarası ve tarihi mutlaka belirtilmelidir.

[2] Aynı tip ürünleri içeren paketlerin sayısı belirtilmezse, yüklemenin kontrolü daha zor olacaktır. Bu nedenle her bir tip ürün için paket miktarı listede gösterilmelidir.

[3] Paketler numaralandırılmazsa veya yanlış numaralandırılırsa, gümrük yetkililerince ve alıcı tarafından itiraz olabilir. Bu nedenle her bir paketin açıkça numaralandırılmış olduğundan ve bu numaralandırmada sayıların birbirini takip ediyor olmasına bakılarak arada sayı atlanmamış olduğundan emin olunmalıdır. Bu işlemde hangi sayıların kullanılacağı ihracatçı ve ithalatçı arasında anlaşılacak bir konudur, ancak mümkün olduğunca basit bir sistemin oluşturulması ve hatayı mümkün olduğunca önleyecek kısalıkta olması önerilmektedir.

[4] Her bir paketin içinde ne olduğu doğru olarak belirtilmezse, ürünlerin tek tek tespiti zor olacaktır. Paket listesinde belirtilen ürün tanımlarının, faturada yer alan tanımlarla uyumlu olmasına dikkat edilmelidir. Bu, birtakım belirsizliklerin ve itirazların doğmasını önleyecektir.

[5] Paket boyutları ve ölçü birimi listede yer almazsa sorunlar doğabilir. Bu nedenle paketlerin dıştan dışa boyutları ve ölçü birimleri mutlaka belirtilmelidir.

[6] Paket ağırlıkları ve ağırlık birimleri listede yer almadığı takdirde gecikmeler meydana gelebilir.

[7] Paketlemenin nasıl yapıldığı, palet sisteminin kullanılıp kullanılmadığı gibi hususlar belirtilmiyorsa gecikmeler olabilir. Paketleme tipinin açıkça belirtilmesinde fayda vardır. Bazı ülkeler, hasır, saman veya tahta (odun) kullanılan paket tiplerine kısıtlamalar getirmektedir. Diğer taraftan, eğer paketler palete yüklenmiş ise, bu durum listede belirtilmelidir. Aksi takdirde, buna uygun taşıma aleti mevcut olmayabilir. Özel taşıma koşulları gerekebileceği için her türlü durum, listede belirtilmelidir.

[8] "Marks and numbers"-"işaretler ve numaralar", nakliyede özel bir kavram olup, paketlerin hangi adrese gönderildiğinin, paketlerin üzerinde belirtilmesine karşılık gelmektedir. Genelde her bir paketin üzerinde numarası ve teslim alan kişinin adresi ve tam adı belirtilir ve bunun yapılmış olduğunu ifade etmek için de fatura üzerinde "fully

adressed" kavramı belirtilir.

[9] Paketlerin toplam sayısı listede unutulacak olursa, gümrükte yüklemenin kontrolünde gecikmeler olabilir. Eğer yüklenen parti karışıksa, örneğin tahta kutular ve mukavva kutuları da içeriyorsa, her bir tip paket için toplam sayı paket listesinin ilgili bölümünde gösterilmelidir.

[10] Yüklenen paketlerin hacmi belirtilmezse bu da gecikmeye neden olur. Toplam

Hacim değeri her bir paketin dıştan dışa boyutlarının çarpımlarının, aynı büyüklükteki paketlerin toplam sayısı neticesinde belirlenen rakamların toplanması suretiyle elde edilmektedir.

[11] Yükün, ambalaj hariç net ağırlığı unutulursa, yanlış anlamalar ve ekstra maliyetler doğabilir. Net ağırlık, toplam yükün ambalajlı olarak brüt ağırlığından, ambalaj ağırlığının çıkarılması suretiyle elde edilmektedir. Bunun doğru bir şekilde ifadesi, özellikle bazı ülkelerin ithalat vergilerini net ağırlık üzerinden belirlediği durumlarda önem taşımaktadır.

[12] Ulaşım bedeli, toplam brüt ağırlık üzerinden belirlendiği durumlarda, listede belirtilen toplam brüt ağırlık değeri referans alınmaktadır. Bu nedenle toplam brüt ağırlığın doğru bir şekilde belirtilmesi gerekmektedir. Listede belirtilmez ya da unutulursa ekstra maliyetler ve yanlış anlamalar doğabilir.

3. Çeki Listesi Hazırlarken İhracatçının Kontrol Etmesi Gereken Hususlar (Kontrol Listesi)

1- Çeki listesinde, fatura numarası ve tarihi mutlaka verilmelidir.

2- Koli numaraları ve diğer konteynırlarla ilgili bilgilerin doğru olmasına dikkat etmek, her bir kalem malın gösterilen miktarlarını karşılaştırmak gereklidir.

3- Her bir kalem mala ilişkin verilen açıklamalar yeterli olmalı ve fatura bilgilerine uygunluk göstermelidir.

4- Her bir koli için koli ebatları ve içindeki malların ebatları ayrı ayrı verilmelidir

(net ve brüt olarak). Hesaplamaların doğruluğu kontrol edilmelidir.

5- Net ve brüt ağırlık her bir ambalaj ve muhteviyatı için hesaplanmalıdır. Ondalık kısımlar ihmal edilebilir.

6- Kullanılan ambalaj türü açıklanmalıdır.

7- Koliler üzerinde yer alan "alıcı adresi" ve koli numaraları kontrol edilmelidir.

8- Gönderilen malların toplam koli sayısı, her bir koli tipi için ayrı ayrı belirtilmelidir.

Örnek: 15 mukavva koli

5 ahşap sandık

3 jüte-balya

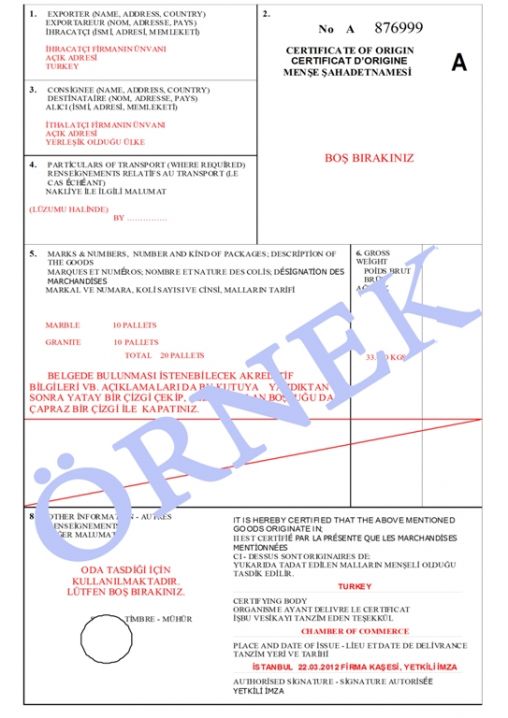

Menşe Şahadetnamesi

MENŞE ŞAHADETNAMESİ

Menşe Şahadetnamesi, ihraç konusu eşyanın akit ülke menşeli olduğunu veya gördüğü değişiklik ve işlemler dolayısıyla o ülke menşeli sayılması gerektiğini bildirir belgedir.

Gümrük işlemleri, ülkeler arsında mevcut ticaret anlaşması hükümlerine göre yapılmakta olduğundan, örneğin malın gönderildiği ülkede Tercihli Gümrük Rejiminden yararlanması veya konulan kota sınırlamasının dolup dolmadığının belirlenmesi için gümrüğe gelen malların menşelerinin belirlenmesi gerekir.

İhracatçılar veya kanuni yetkili temsilcileri tarafından düzenlenir; ihracatçı firmanın üyesi bulunduğu Ticaret veya Sanayi Odası ve bazı ülkeler için (genellikle Arap ülkeleri) ayrıca ithalatçı ülkenin konsoloslukları tarafından onaylanır.

Bir ülke topraklarından çıkarılan madenler, üretilen tarım ürünleri, o ülkede doğan ve yetişen canlı hayvanlar ile bunlardan elde edilen ürünler, o ülkede tutulan veya avlanan av hayvanları ile balıklar, o ülke bandırasını taşıyan ve oraya kayıtlı veya tescilli gemilerle çıkarılan balık ve diğer ürünler ile bu ürünlerden bu fabrika gemilerde elde edilen eşya, kara suları dışındaki denizlerin dibinden ya da toprak altından, münhasır işletme hakkına sahip olarak o ülke tarafından çıkarılan maddeler, imal işleminden veya kullanım kalıntılarından elde edilen artıklar, yukarıda sayılan eşyadan ya da hangi aşamada olursa olsun bunların türevlerinden elde edilen tüm eşya, anılan ülke menşeli sayılır.

Eşyanın başka bir ülkede gördüğü değişiklikler ve işlem dolayısıyla o ülke menşeli sayılabilmesi için, bu değişiklik ve işlemler sonunda kıymetinin yüzde yüz oranında artmış bulunması veya tarife pozisyonlarının değişmiş olması veya o ülkede, esaslı değişiklik sayılabilecek önemli bir işçiliğe ve işlemlere tabi tutulması gereklidir.

A. Düzenlendiği Ülkeler

Aramızdaki özel anlaşmalara istinaden A.TR, EUR.1 ve Form A düzenlenen ülkeler dışında kalan ve aramızda ticaret ve ödeme anlaşması bulunan ülkelere sevk edilecek eşya için, bu anlaşmalar gereğince Menşe Şahadetnamesi zorunlu olarak aranmaktadır. Ayrıca, kendileri özel birer menşe ispat belgesi olmalarına karşın, A.TR ve EUR.1 Sertifikalarının yanında ithalatçı firmalar tarafından Menşe Şahadetnamesi talep edilebilmektedir.

B. Düzenlenme Şekli

Menşe Şahadetnamelerinde, aşağıda yazılı bilgiler bulunur:

a) Eşyayı gönderenin adı, soyadı ve adresi,

b) Alıcısının adı, soyadı ve adresi,

c) Kapların marka, numara, cins ve sayıları,

d) Eşyanın cinsi ve nevi, daralı ve saf ağırlıkları ile kıymeti ve yollama şekli,

e) Şahadetnameyi veren makamın tasdik şerhi (Tarih, imza ile mührü veya kaşesi),

f) Menşe Şahadetnamesi, eşyanın o memlekette geçirdiği işçilik ve işlemlerden ötürü o memleket menşeli sayılarak verilmiş ise bu hususun etraflı bir şekilde açıklanması.

İthalatçı firma tarafından, Menşe Şahadetnamesinin orijinalinin yanı sıra değişik sayıda kopyası istenebilir. Bu durumda, istenen kopya sayısına göre en az iki takım Menşe Şahadetnamesi düzenleyerek (2 takım 2 kopya, 3 takım 4 kopya vb.), dilekçenizde "COPY" li olarak

Ticaret ve Sanayi Odalarınca Yapılacak Tasdik İşlemleri

İhracatçılar veya kanuni yetkili temsilcileri tarafından yukarıda belirtilen şekilde doldurulan ve imza edilen şahadetnameler, Türkçe faturanın kaşelenip imzalanmış bir fotokopisi ve ek 2'de örneği verilen bir dilekçe ile birlikte Odalara verilir.

a) Odalar, şahadetnamelerin kurallara uygun olarak doldurulup doldurulmadığını kontrol edip, belgede kayıtlı eşyanın ilgili mevzuat uyarınca Türkiye menşeli olduğu veya sayıldığı hususunda, ihracata ait diğer evrakı da inceleyerek kesin bir kanıya vardıktan sonra gerekli işlemleri tamamlar.

b) Üzerinde düzeltme ve ilaveler yapılmış olan şahadetnamelerde, bunların altları Oda tarafından tasdik edilir.

c) Tasdik işlemleri tamamlandıktan sonra, şahadetnamenin beyaz renkli nüshalarından biri, fatura fotokopisi ve dilekçe alıkonularak; diğer nüshalar ihracatçıya verilir.

Ata Karnesi

Ata Karnesi

ATA karneleri, uluslararası ATA Sözleşmesi (İstanbul Sözleşmesi) ve eşyanın yurt dışına çıkarılma amacına göre farklılık gösteren Ek Sözleşmeler kapsamında, taraf ülkeler arasında, başka herhangi bir belgeye gerek duyulmaksızın, eşyanın geçici olarak ithalat ve ihracatını sağlayan gümrük belgeleridir. Bir başka ifade ile milletlerarası ticari ve kültürel faaliyetlerin arttırılması için eşyaların geçici olarak vergiden muaf ithal edilmesi amacıyla düzenlenen karnedir.

ATA Sistemi ICC (Milletlerarası Ticaret Odası) bünyesinde bulunan Dünya Odalar Federasyonu (WCF) ve Dünya ATA Karnesi Konseyi (WATAC)'nin koordinasyonu altında, kendi ülkelerinde resmi olarak görevlendirildiği beyan edilen kefil kuruluşlar aracılığı ile yürütülmektedir. Ülkemizde, Türkiye Odalar ve Borsalar Birliği (TOBB) Kefil Kuruluş sıfatıyla, formatı ICC-WCF tarafından tespit edilen, kendi vereceği ATA karnelerini basma, belirlediği Odalar vasıtasıyla dağıtım ve takip işlemlerini yapma ve sistemin işlemesini sağlama görevini üslenmiştir.

Uluslararası ATA Sistemi, gümrük makamları, kişiler, kuruluş ve teşekküller gibi geçici ithalat işlemlerini gerçekleştiren taraflara yarar sağlamak amacıyla oluşturulmuştur. Uluslararası teminat altında bulunan bir ATA karnesi ile gelen tüm eşya için ithalat işlemi sırasında, ne gümrüklerce ne de ithalatçı tarafından başka bir işlem yapılmasına gerek yoktur. Basit ve karne hamili tarafından kolaylıkla tanzim edilebilen ATA karneleri gümrüklerce de kolaylıkla kontrol edilebilir. Tüm bu faktörler, ATA karnesi ile gelen eşyanın gerek ithalatında, gerekse yeniden ihracında gümrüklerden geçiş süresinin kısaltılmasına yardım eder. Bunların yanı sıra, sistem ATA karnesi hamillerine, ATA karnesinin geçerlilik süresi içinde olmak kaydıyla ( bu süre karnenin düzenlendiği tarihten itibaren bir yıldır), bir ATA karnesi ile birden fazla akit taraf ülkesine, birden fazla geçici ithalat yapma olanağı sunar.

İstanbul Sözleşmesi Ek.A' da yer alan hükümler çerçevesinde düzenlenen ATA karneleri diğer eklerde yer alan amaçlarla kullanılır.

Bu ekler;

1) Sergi, Fuar, Toplantı ve Benzeri Etkinliklerde Teşhir Edilecek veya Kullanılacak Eşyaya İlişkin Ek

2) Mesleki Malzemeye İlişkin Ek

3) Konteynerler, Paletler, Ambalajlar, Numuneler ve Ticari Bir İşlemle İlgili Olarak İthal Edilen Diğer Eşyaya İlişkin Ek

4) İmalat Amacıyla İthal Edilen Eşyaya İlişkin Ek

5) Eğitsel, Bilimsel veya Kültürel Amaçlarla İthal Edilen Eşya İle İlgili Ek

6) Yolcu Zati Eşyası ve Sportif Amaçlarla İthal Edilen Eşyaya İlişkin Ek

7) Turistik Tanıtım Malzemelerine İlişkin Ek

8) Sınır Ticareti Kapsamında İthal Edilen Eşyaya İlişkin Ek

9) İnsani Amaçlarla İthal Edilen Eşyaya İlişkin Ek

10) Hayvanlara İlişkin Ek

Söz konusu Ekler kapsamında getirilebilecek eşya listesi ve bu eşyanın taşıması gereken şartlar ayrıca açıklanmıştır.

ATA Karnesi Nasıl Alınır?

Başvuru: Her hangi bir kişi veya kuruluşun ATA karnesi kullanabilmesi için önceden kabulü gerekmemektedir. ATA karnesi kullanmak isteyen her kişi veya kuruluş, yurt dışına götürülecek eşyanın niteliği, varsa markası ve numaraları, ağırlığı, adeti ve değerini gösteren bir çeki listesini eklediği dilekçesi ile birlikte, karne dağıtımı konusunda yetkili Odalardan birisine müracaat ederek, ATA karnesi ile taşınacak eşya için gereken uygun bir teminatı Odaya vermesi halinde, kendisine ATA karnesi verilebilmektedir.

Teminat: ATA karnelerine karşılık teminat olarak;

Nakit (Türk Lirası veya Döviz),

Banka Teminat Mektubu(Türk Lirası veya Döviz olabilir. Teminat mektubunun konusuna "ATA Karnesi Kapsamı Eşya" ibaresinin konulması zorunludur),

Devlet Tahvili (Kar Payı Pulu ile birlikte),

Hazine Bonosu (Kar Payı Pulu ile birlikte) kabul edilir.

Teminat döviz bazında verildiği takdirde, karne kapsamı eşyanın toplam değeri kadar alınır. Teminat TL olarak verildiği takdirde karne kapsamı eşyanın toplam değerinin %50 fazlası oranında alınmaktadır.

ABD, Avustralya, Çek Cumhuriyeti, İsviçre, Japonya, Kanada, Kore ve Avrupa Birliği ülkelerine götürülecek, GTİP 71.13, 71.08 ve 71.06 olan eşya için döviz bazında verildiği takdirde, karne kapsamı eşyanın toplam değerinin %40'ı oranında teminat alınmaktadır.

Özetle;

ATA karnesi ile gelen tüm eşya için ithalat işlemi sırasında, ne gümrüklerce ne de ithalatçı tarafından başka bir işlem yapılması gerekmemektedir. ATA karnesi ile gelen eşyanın gerek ithalatında, gerekse yeniden ihracında gümrüklerden geçiş süresinin kısaltılması sağlanmaktadır. ATA karnesinin geçerlilik süresi bir yıldır. ATA karnesi kullanmak isteyen kişi veya kuruluşların, yurtdışına götürülecek eşyanın çeki listesini eklediği dilekçesi ile birlikte, karne dağıtımı konusunda yetkili odalara müracaat etmeleri gerekmektedir. ATA karnesi kullanmak isteyen kişi veya kuruluşlar, taşınacak eşya için gereken teminatı odaya vermesi durumunda ATA karnesini alabilmektedir.

Yetkili Odalar

|

Ankara Ticaret Od. |

Adana Ticaret Od. |

Gaziantep Ticaret Od. |

|

İstanbul Ticaret Od. |

İzmir Ticaret Od. |

Antalya Tic. ve San. Od. |

|

Bursa Tic. ve San. Od. |

Mersin Tic. ve San. Od. |

Trabzon Tic. ve San. Od. |

|

Ankara San. Odası |

Kayseri San. Odası |

|

Ata Sözleşmesine Üye Ülkeler Listesi

|

Almanya |

A.B.D. |

Andora |

Avustralya |

|

Avusturya |

Belçika/Lüksemburg |

Beyaz Rusya |

Bulgaristan |

|

Cebelitarık |

Cezayir |

Çek Cumhuriyeti |

Danimarka |

|

Fas |

Estonya |

Fransa |

Finlandiya |

|

Fildişi Sahili |

Güney Afrika Cum. |

Hırvatistan |

Hindistan |

|

Hollanda |

Hong Kong |

İngiltere |

İspanya |

|

İsrail |

İsveç |

İsviçre |

İran |

|

İrlanda |

İzlanda |

İtalya |

Japonya |

|

Kanada |

Kıbrıs |

Kore |

Letonya |

|

Litvanya |

Lübnan |

Macaristan |

Makedonya |

|

Malezya |

Malta |

Mauritius |

Moğolistan |

|

Norveç |

Polonya |

Portekiz |

Romanya |

|

Rusya Federasyonu |

Senegal |

Sırbistan |

Singapur |

|

Slovak Cumhuriyeti |

Slovenya |

Sri Lanka |

Şili |

|

Tayland |

Tayvan |

Tunus |

Türkiye |

|

Yeni Zelanda |

Yunanistan |

Çin |

Karadağ |

|

Pakistan |

Ukrayna |

|

|